税局紧急通知!这件事5月31日前务必完成!财务人必须知道!

发布时间:2022-5-10 9:31:54 浏览量:1117

2、居民个人综合所得的个税汇算清缴简易申报5月31日结束!

3、个税年度汇算将于6月30号截止,完不成的将会被罚,还影响信用!

4、2022工商年报年报6月30日结束!个体户一定要做工商年检,逾期后果自负!

一年一度的企业所得税汇算清缴又到了,5月31日截止!

请广大纳税人于2022年5月31日前进行2021年度企业所得税年度纳税申报,并结清应缴应退企业所得税税款。

纳税人发生解散、破产、撤销等终止生产经营情形,需进行企业所得税清算的,应在清算前报告主管税务机关,并自实际经营终止之日起60日内向主管税务机关办理企业所得税汇算清缴,结清应缴应退企业所得税款。

纳税人有其他情形依法终止纳税义务的,应当自停止生产、经营之日起60日内,向主管税务机关办理企业所得税汇算清缴,结清应缴应退企业所得税款。

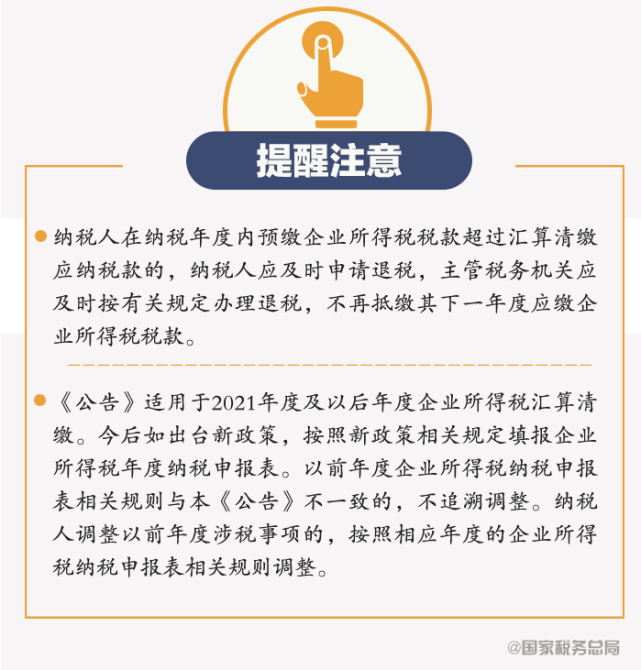

2021年度企业所得税汇算清缴申报截止日(2022年5月31日)前,纳税人如发现企业所得税年度申报有误的,可以进行更正申报,并结清应缴应退企业所得税款,涉及补缴税款的不加收滞纳金。

2021年度企业所得税汇算清缴申报截止日(2022年5月31日)后,纳税人如发现企业所得税年度申报有误的,可以进行更正申报,涉及补缴税款的,应自2022年6月1日起按日加收滞纳金。

2021年度内从事生产、经营(包括试生产、试经营),或在纳税年度中间终止经营活动的纳税人,无论是否在减税、免税期间,也无论盈利或亏损,均应按照企业所得税法及其实施条例的有关规定进行企业所得税汇算清缴。

根据《国家税务总局关于印发的公告》(2012年第57号)的规定,跨地区经营汇总纳税企业的分支机构也应按规定进行年度纳税申报,按照总机构计算分摊的应缴应退税款,就地办理税款缴库或退库。

1.《中华人民共和国企业所得税年度纳税申报表(A类)》及相关附表

适用纳税人类型:查账征收居民企业及实行按比例就地预缴汇总(合并)纳税办法的分支机构

2.《中华人民共和国企业所得税年度纳税申报表(B类)》及相关附表

3.《分支机构企业所得税年度纳税申报表(A类)》及相关附表(表样同《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》)

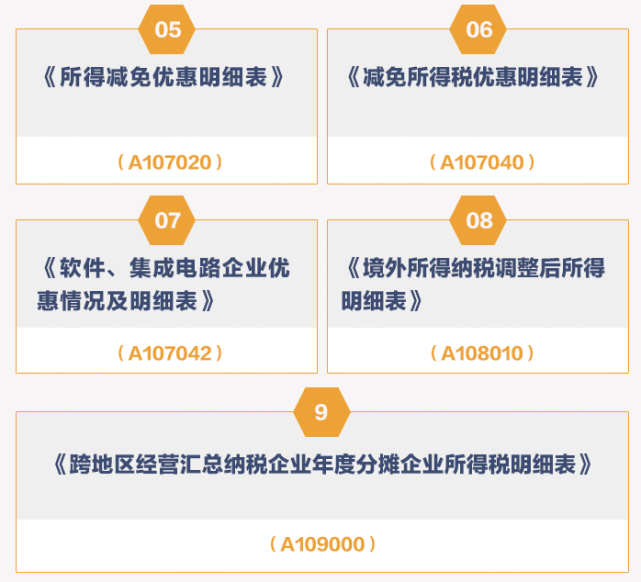

注意:企业所得税汇算清缴启用新版纳税申报表,对表单样式及其填报说明进行修订的表单共九张:

目前,企业所得税纳税人汇缴申报的方式包括网上申报、上门申报。

其中,网上申报是指企业所得税纳税人通过海南省电子税务局进行首次申报和更正申报;上门申报是指由于实际情况,纳税人不能正常进行网上申报时可直接携带汇算清缴相关材料到办税服务厅办理申报。

五、大多数公司都要填写以下7张表,特殊行业,企业需根据自身情况选择要填的表格。

※《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)

※《职工薪酬支出及纳税调整明细表》(A105050)

※《资产折旧、摊销及纳税调整明细表》(A105080)

1.《企业基础信息表》,填写企业会计制度/准则,资产总额,从业人数,股东分红情况,享受税收优惠代码等基础信息。

2.《中华人民共和国企业所得税年度纳税申报表(A类)》,这是计算所得税的主表,所以其他表填的最终数据汇总于此。

3.《纳税调整项目明细表》,按税局的标准,把不合标准的、超标准的进行利润调整,就在这里调。

4.《职工薪酬支出及纳税调整明细表》,包括工资薪金、职工福利费、职工教育经费、工会经费、各类基本社会保障性缴款、住房公积金、补充养老保险、补充医疗保险等支出情况,税会差异产生的可能性较小,一般不需要调整。

5.《资产折旧、摊销及纳税调整明细表》,填写资产折旧、摊销情况,如果需要享受500万以下一次性税前扣除的,在这调整。

6.《企业所得税弥补亏损明细表》,填写以前年度发生的亏损需要在本年度结转弥补的金额,本年度可弥补的金额以及可继续结转以后年度弥补的亏损额。

7.《减免所得税优惠明细表》,填写本年度享受减免所得税(包括小型微利企业、高新技术企业、民族自治地方企业、其他专项优惠等)的项目和金额。

七,扣除上限一般在《纳税调整项目明细表》(A105000)中调整。

2.职工教育经费:不能超过工资薪金总额的8%,超过部分,可结转以后年度;

4.业务招待费:按发生额60%扣除,但最高不得超过当年销售收入的5‰;

一般企业发生的广告费和业务宣传费支出(烟草企业不得扣除)不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除;

化妆品制造或销售、医药制造、饮料制造(不含酒类制造)企业:不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

6.手续费佣金:不能超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

(1)保险企业:按当年全部保费收入扣除退保金等后余额的15%,人身保险企业按当年全部保费收入扣除退保金等后余额的10%计算限额。

(2)其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

2.汇算清缴后,企业经过调整,不需要补缴企业所得税。

a.调增调减的项目不需要做账务处理,不需要补缴企业所得税,也没有需要退的预缴企业所得税的,不需要做账务处理。

b.企业经过调整,预缴的企业所得税大于全年应交纳的企业所得税,应该申请退税,账务处理是做上面补缴税款的相反分录。

注意:纳税人应该及时申请退税,主管税务机关应及时按有关规定办理退税,不再抵缴其下一年应缴纳的企业所得税。

2021年度个人所得税综合所得年度汇算简易申报(上年度内取得的综合所得收入额不超过6万元且已预缴税款)的法定申报期限为2021年3月1日至5月31日。

注意:超过该期限,就必须在2021年6月30日前通过标准申报方式申请退税,这无疑是将简单的工作复杂化了,所以符合简易申报条件的纳税人,务必在5月31日前通过简易申报完成退税!

在线下单

在线下单

贴心服务

贴心服务

服务掌控

服务掌控

多元产品

多元产品

价格优势

价格优势

客服(1)

客服(1)